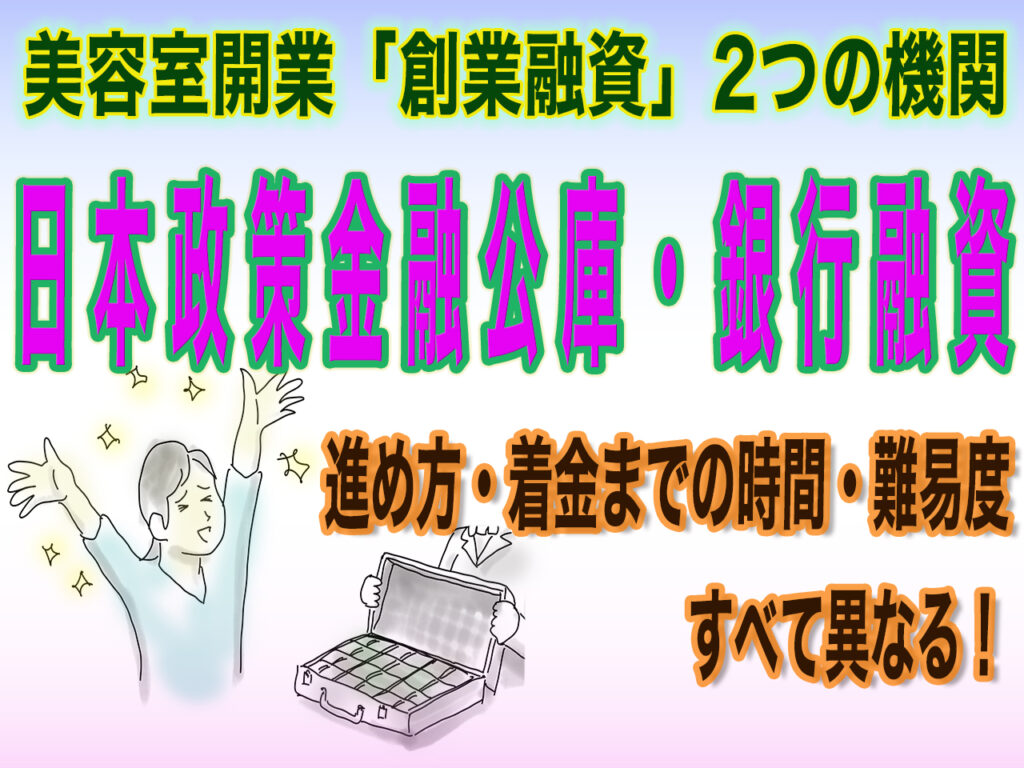

【美容室開業のプロが伝授】失敗しない創業融資の進め方|日本政策金融公庫と銀行融資の違いとは?

(イラスト:飯島由敬)

独立を夢見る多くの美容師さん、理容師さんにとって、最初の大きな壁となるのが「資金調達」ではないでしょうか。

「融資は難しそう」「借金は怖い」と感じる方も多いかもしれません。しかし、創業融資は単なる借金ではなく、あなたの理想を実現するための強力な「力添え(レバレッジ)」です。

10年、20年と続く健全な経営の土台を作るための、正しい融資の考え方と注意点を詳しくお伝えします。

noteにて詳しく

↓↓↓

https://note.com/bh_iijima/n/n7d91b8dbe937

創業融資の二大選択肢:日本政策金融公庫と銀行融資

美容室の独立開業において、公的な融資制度を活用した資金調達は一般的です。

その主な選択肢となるのが「日本政策金融公庫」と「民間の銀行(信用金庫含む)による融資」の2つです。

日本政策金融公庫は最もポピュラーな選択肢ですが、一方で銀行融資も、正しい手順を踏めば非常に有利な調達手段となります。

ただし、注意していただきたいのは「事業計画書さえ書けば簡単に借りられる」というわけではない点です。

どんなに素晴らしい計画であっても、審査に通るとは限りません。

融資が通らないまま強引に高金利のローンやリースに頼ってしまうと、開業後の返済負担が経営を圧迫し、早期廃業のリスクを高めてしまいます。

まずは、低金利で起業を支援してくれるこれら2つの機関を賢く活用することを前提に考えましょう。

【関連動画】

徹底比較!公庫と銀行、それぞれの特徴と難易度

両者の違いをシンプルに整理すると、「公庫は窓口が広くスピーディー」「銀行は手続きが複雑で時間がかかる」と言えます。

-

日本政策金融公庫(いちげん様OK) 国が運営する金融機関であり、審査基準や書式は全国共通です。初めての取引でも窓口で直接相談を受け付けてくれます。書類提出から着金までは通常3週間〜1ヶ月程度と比較的スムーズです。

-

銀行融資(いちげん様NG) 民間の金融機関であり、銀行自身の審査に加えて「信用保証協会」の審査も必要となる「ダブル審査」が基本です。保証協会の承諾がなければ、銀行はお金を貸してくれません。書式も自治体や銀行ごとに異なり、着金までには2〜3ヶ月以上かかるケースもあります。

銀行融資はハードルが高い分、地域との繋がりや金利面でのメリットが出る場合もありますが、準備の煩雑さを理解しておく必要があります。

陥りがちな罠:「借入金額=店舗工事費」という考え方の危険性

多くの開業者さんが陥るミスが、「店舗工事にかかる費用だけを借りればいい」と考えてしまうことです。

「開業総額」と「店舗工事費」は全くの別物です。

開業には、工事以外にも以下のような多額の費用が必要です。

-

不動産取得費: 敷金(保証金)、礼金、仲介手数料、前家賃など

-

開業準備金: 薬剤・備品代、家電購入費、広告宣伝費、ホームページ制作費、自身の生活費など

-

運転資金: オープン後2〜3ヶ月分の固定費(絶対に手元に残すべき現金)

-

美容機器: セット椅子やシャンプー台などの購入費

これらを合算したものが「開業総額」です。工事費の分だけを融資で賄おうとすると、間違いなく途中で資金ショートを起こします。

【関連動画】

自己資金が少なくても諦めない!美容師のための資金対策

「自己資金が少ないから、多額の融資は無理だ」と思い込んでいませんか?

確かに美容業界は他職種に比べ、若いうちに高額な貯蓄をすることが難しい側面があります。

しかし、創業融資の審査では「開業後にどれだけ収益を上げ、返済能力を高められるか」という点も非常に重視されます。

しっかりとした事業計画に基づき、現在の給与よりも確実に報酬が上がる見込みを証明できれば、自己資金が少なくても融資を受けられる可能性は十分にあります。

「親族からの援助」は信頼の証。恥ずかしがらずに相談を

親や親族から資金援助を受けることを「情けない」と感じる方もいるかもしれません。

しかし、金融機関の視点は異なります。

親族が資金を援助してくれるということは、その人物が身内からも信頼され、応援されている証拠だとポジティブに評価されるのです。

また、援助金は自己資金の一部としてみなされる傾向があります。

一人で抱え込まず、感謝の気持ちを持って周囲の協力を仰ぐことも、経営者に必要な資質の一つです。

借入額を少なめに設定してはいけない理由:経営者としての視点

借金への不安から「なるべく少なく借りたい」と申請額を抑えてしまう方がいますが、これは非常に危険な判断です。

開業計画の初期段階では、予算はあくまで「想定」でしかありません。

工事を進める中で追加費用が発生したり、思わぬ出費が増えたりすることは日常茶飯事です。

もし予算不足に陥っても、開業直後に追加融資を受けることは極めて困難です。

余剰資金ゼロでのスタートは、赤字経営の始まりを意味します。

融資は「借金」という負のイメージではなく、事業を軌道に乗せるための「レバレッジ(力添え)」と捉えてください。

リスクを予測し、融資可能額の範囲内で余裕を持って借りておく。

そして手元に現金を残して運営を始める。これこそが、賢い経営者の選択です。

【関連動画】

まとめ:創業融資は未来へのレバレッジ

美容室の独立開業における資金調達は、単にお金を用意する作業ではありません。

それは、あなたが思い描く理想のサロンを、10年、20年と守り続けるための「守備固め」でもあります。

-

公庫と銀行の違いを理解し、自分に合った窓口を選ぶこと

-

「店舗工事費」だけでなく「開業総額」で予算を組むこと

-

自己資金の少なさを悲観せず、計画性と周囲の協力を武器にすること

-

万が一に備え、運転資金を十分に確保した状態でスタートすること

これらのポイントを抑えることで、開業後の不安は大きく解消されます。

もし、資金計画や融資の手続きに不安があるなら、一人で悩まずに専門家へ相談するようにしましょうね。

あなたの夢を「確かな形」にするために、 bh飯島由敬ももちろん、その相談窓口の1人です、ぜひコンタクトお待ちしてます。

関連Podcast

#51【美容室開業「借金」ではなく「武器」を得ること!10年続く店を作るための創業融資・鉄則ガイド】※AI要約音声

↑ ↑ ↑

【note】

⇓ ⇓ ⇓

直近のTipicやNews記事はすべてこちらで公開中

【最近の著書】

⇓ ⇓ ⇓

全業種向け

理美容業種向け

【無料サポート】

⇓ ⇓ ⇓

【podcast】

⇓ ⇓ ⇓

bh飯島

「talk it easy」

ヘアサロン開業

攻略ノウハウ

※両番組 (Apple podcast・amazon music・Spotify)も視聴可能

目次